Emisiile de gaze cu efect de seră în sectorul energetic românesc.

Perspective de decarbonizare

dr. Radu Dudău

Sumar

Capitolul discută despre emisiile de gaze cu efect de seră (GES) din sectorul energetic românesc și perspectivele de decarbonizare, cu focus pentru măsurile necesare tranziției către neutralitate climatică până în 2050. În 2019, sectorul energetic a produs 67% din emisiile totale de GES din România, iar politicile de decarbonizare au vizat în principal acest domeniu. Scăderile semnificative ale emisiilor din ultimele decenii au fost cauzate de restructurările industriale din anii 1990 și de creșterea ponderii energiei nucleare și, mai ales, regenerabile. Uniunea Europeană, prin Pactul Ecologic European, și-a asumat ca economiile celor 27 de țări membre să reducă complet emisiile de GES până în 2050. România a preluat acest obiectiv prin Strategia pe Termen Lung, care prevede o reducere de 78% a emisiilor de GES până în 2030 față de nivelurile din 1990. Planul Național Integrat Energie-Schimbări Climatice (PNIES) din 2024 prevede o reducere și mai ambițioasă, de 85% până în 2030. Deși România încă folosește predominant combustibilii fosili în producția de energie, capacitățile regenerabile (eolian, solar) și nucleare vor crește semnificativ până în 2050. Dezvoltarea infrastructurii de stocare a energiei și integrarea surselor regenerabile sunt esențiale pentru tranziția către o economie verde. România explorează și utilizarea hidrogenului verde și a tehnologiilor de captare și stocare a carbonului (CCS) pentru a sprijini industriile greu de decarbonizat.

Context

Sectorul energetic a fost și rămâne cel mai important contributor la emisiile de gaze cu efect de seră în România. Potrivit Inventarului Național ale Emisiilor de Gaze cu Efect de Seră (INEGES), energia – domeniu care, potrivit metodologiei convenției-cadru a Națiunilor Unite privind Schimbările Climatice, include și consumul energetic din transporturi și din industrie – totalul emisiilor în 2019 se ridică la 113,94 milioane tone (Mt) CO2 echivalent (CO2eq), cu 63% mai mici decât în anul de referință 1989 (Figura 1).

Figura 1.

Figura 1. Evoluția emisiilor și absorbțiilor agregate de GES (emisii nete), 1989-2019. Sursa: STL (2023, 37)

Figura 1. Evoluția emisiilor și absorbțiilor agregate de GES (emisii nete), 1989-2019. Sursa: STL (2023, 37)

În 2019, ponderile emisiilor de gaze cu efect de seră, pe sectoare, proveneau din energie (67%), industrie16 (11%), agricultură (7%) și deșeuri (5%). Principala cauză a decarbonizării dramatice a sectorului energetic românesc în primii 30 de ani de după 1989 ține de închiderea de mari consumatori de energie din industrie după restructurările și privatizările din anii 1990. De asemenea, punerea în funcțiune a primei unității a centralei nuclearo-electrice de la Cernavodă, în 1996, urmată de a doua unitate în 2007, au contribuit la reducerea emisiilor de dioxid de carbon. După aproape un deceniu de creștere ușoară începând cu anul 2000, emisiile din sectorul energetic scad vizibil odată cu criza financiar-economică din 2009-2011 și se mențin la nivel relativ constant în intervalul 2011-2019.

O scădere abruptă a emisiilor de GES a însoțit apoi reducerea bruscă a activității economice în 2020, anul pandemiei, urmată, după scurta revenire din 2021, de criza energetică declanșată de războiul din Ucraina. Pe fondul prețurilor ridicate ale energiei, activitățile industriale cu mari emisii de carbon, precum producția de îngrășăminte chimice (în care gazele naturale sunt o materie primă, nu doar o sursă de energie) sunt afectate și în prezent.

În intervalul 1989-2019, potrivit INEGES, cea mai mare creștere a emisiilor de GES a avut loc în transporturi (de la 5% în 1989 la 25% în 2019), în vreme ce emisiile din sectorul energetic au scăzut cu circa 11%. Din punct de vedere al ponderilor diferitelor tipuri de GES17, în 2019, 68% din total erau emisii de dioxid de carbon, urmate de metan (20%), dioxid de azot (10%) și o contribuție cumulată de circa 2% pentru hidrofluorocarburi, perfluorocarburi, hexafluorură de sulf. (STL, 2023, 38).

O scădere abruptă a emisiilor de GES a însoțit apoi reducerea bruscă a activității economice în 2020, anul pandemiei, urmată, după scurta revenire din 2021, de criza energetică declanșată de războiul din Ucraina. Pe fondul prețurilor ridicate ale energiei, activitățile industriale cu mari emisii de carbon, precum producția de îngrășăminte chimice (în care gazele naturale sunt o materie primă, nu doar o sursă de energie) sunt afectate și în prezent.

În intervalul 1989-2019, potrivit INEGES, cea mai mare creștere a emisiilor de GES a avut loc în transporturi (de la 5% în 1989 la 25% în 2019), în vreme ce emisiile din sectorul energetic au scăzut cu circa 11%. Din punct de vedere al ponderilor diferitelor tipuri de GES17, în 2019, 68% din total erau emisii de dioxid de carbon, urmate de metan (20%), dioxid de azot (10%) și o contribuție cumulată de circa 2% pentru hidrofluorocarburi, perfluorocarburi, hexafluorură de sulf. (STL, 2023, 38).

Decarbonizarea sistemului energetic românesc

Combustibilii fosili încă domină economia românească în ceea ce privește consumul de energie primară și sunt încă indispensabili în mixul de producție de energie electrică, după cum reiese din tabelele 1 și 2 de mai jos, bazate pe datele Eurostat (2024).

Reducerea emisiilor de carbon în sectorul energetic reprezintă, cel puțin teoretic, „fructul cel mai ușor de cules” al tranziției către neutralitate climatică. În mod fundamental, tranziția de la un sistem energetic dominat de combustibili fosili, la unul preponderent cu surse fără emisii de producere a energiei se bazează pe un vast efort de electrificare, în sensul creșterii masive a ponderii energiei electrice (produse, din ce în ce mai mult, fără emisii de carbon) în consumul final total de energie, în defavoarea combustibililor fosili. Prin electrificarea economiei, ponderea în creștere a energiei electrice fără emisii (regenerabilă și nucleară) permite decarbonizarea celei mai mari părți a sectorului energetic și a economiei, în ansamblu.

Tabelele 1 și 2 arată că producția națională de energie electrică acoperă mai puțin de 20% din consumul intern brut de energie primară. Procentul va depăși, probabil, 50% până la jumătatea secolului.

Electrificarea are ca precondiție întărirea, extinderea și digitalizarea rețelelor de transmisie și distribuție a energiei electrice. Astfel, rețelele vor putea susține o creștere a capacităților de generare (în special din surse regenerabile), un consum mărit de energie electrică în clădiri (mai ales prin adopția de pompe de căldură), transporturi (prin creșterea numărului de vehicule electrice în transportul rutier, electrificarea crescută a celui feroviar și introducerea de nave electrice în transportul fluvial) și industrie (prin producerea electrică a căldurii de proces). De asemenea, noile rețele ar putea să susțină un mod tot mai descentralizat de consum activ al energiei, dat de recenta creștere exponențială a prosumatorilor a căror capacitate instalată agregată de panouri fotovoltaice în gospodării (1.873 MW18) a depășit-o pe cea a parcurilor fotovoltaice de mari dimensiuni (1.626 MW19).

Capacitățile regenerabile de producere a energiei, în special fotovoltaice și eoliene, vor cunoaște o creștere accelerată. Ele sunt menite să susțină nu doar electrificarea directă în sectoarele enumerate mai sus, ci și producția de hidrogen regenerabil („verde”), prin procesul electrolizei apei și fabricarea altor carburanți sintetici (Power-to-X), pe bază de hidrogen și de dioxid de carbon. Hidrogenul este necesar în special în ramurile industriei energo-intensive care nu dispun de alternative tehnologice de decarbonizare, precum producția de oțel primar.

Dezvoltarea sectorului nuclear, față de care autoritățile din România sunt profund angajate atât prin planul de construcție a două noi unități ale Centralei Nuclearelectrice de la Cernavodă, cât și prin adopția unei noi tehnologii nucleare de nouă generație, aflată încă în dezvoltare – Small Modular Reactors (SMR) – va crește substanțial ponderea energiei electrice fără emisii de gaze cu efect de seră.

În fine, implementarea soluțiilor de captare și stocarea subterană definitivă a dioxidului de carbon –- Carbon Capture and Storage (CCS) – și a infrastructurii necesare pentru transport de CO2 este critică pentru viitorul sustenabil al unor industrii precum producția cimentului și varului, care au emisii inevitabile de proces, sau industriile chimice și petrochimice. O serie de tehnologii energetice fără emisii, încă lipsite de maturitate comercială, precum energia geotermală de adâncime sau generația a IV-a de reactoare nucleare – Advanced Nuclear Reactors (ANR) – sunt încă în stadiu de cercetare-dezvoltare pentru atingerea unui Technology Readiness Level (TRL) suficient de ridicat.

Ținta sectorială de reducere a emisiilor de GES a fost stabilită în PNIESC (2024, 64) la 87% pentru 2030 față de emisiile anului 1990. Pentru stocul național de clădiri, obiectivul asumat de decarbonizare este de 19% în 2030 față de 1990. Pentru transporturi, obiectivul are în vedere plafonarea emisiilor la cel mult 40% în 2030 față de 1990, în condițiile anticipării creșterii parcului auto.

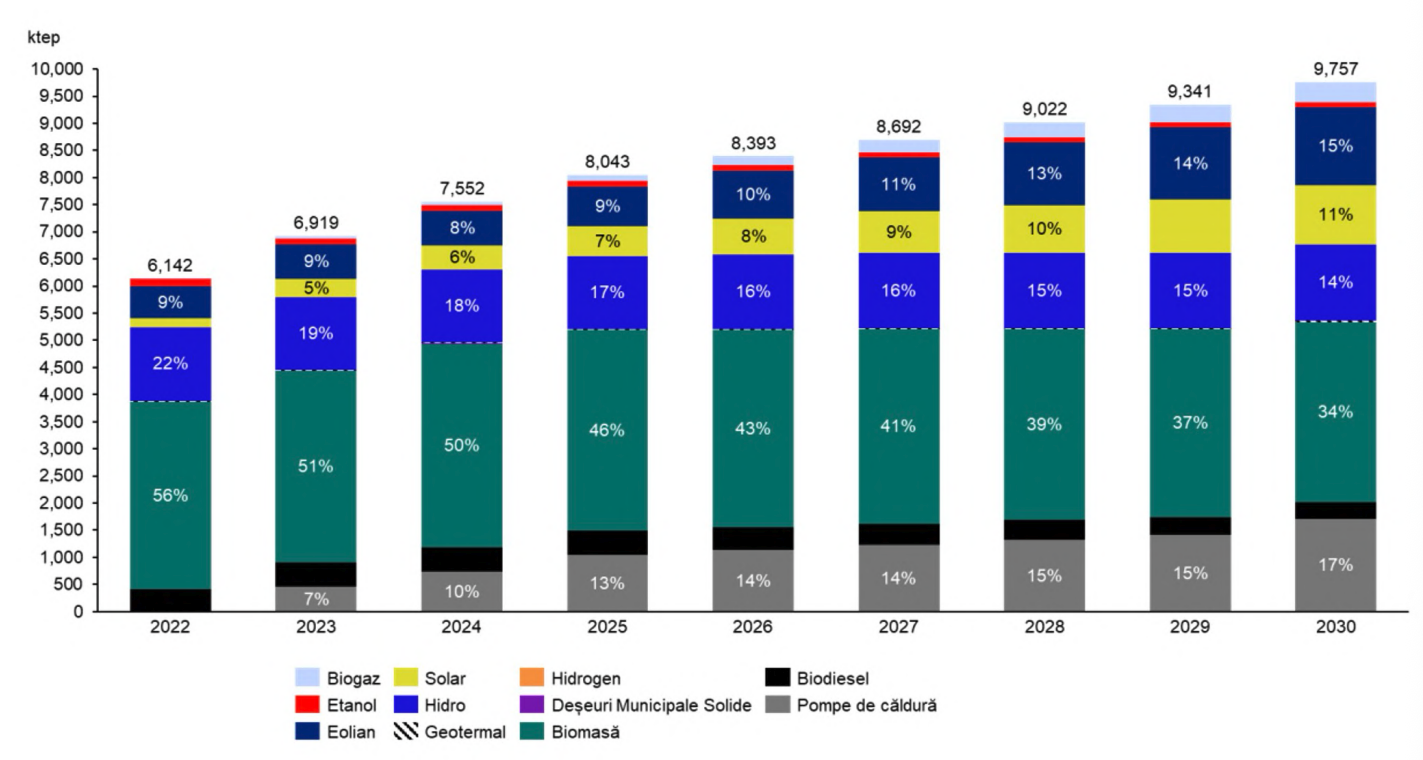

Pentru Sursele Regenerabile de Energie (SRE), ținta asumată de statul român pentru 2030, inclusiv în Strategia Energetică din 2024, este de 38,3% din consumul total final de energie la nivel național. Altfel spus, până în 2030 ar trebui ca cel puțin 38,4% din energia consumată în România să provină din surse regenerabile. Aceasta reprezintă o creștere notabilă de la 36,2% în versiunea preliminară anterioară a PNIESC. Totuși cifra rămâne, în continuare, sub nivelul de ambiție al Uniunii Europene, de cel puțin 42,5%, și sub potențialul de SRE al României, dar reprezintă un progres evident față de abordarea mult mai modestă din 2021 (doar 30,7%). Figura 3 prezintă traiectoria estimată de evoluție a tehnologiilor SRE într-un scenariu care ia în calcul măsurile de susținere a investițiilor în aceste tehnologii.

Tabelele 1 și 2 arată că producția națională de energie electrică acoperă mai puțin de 20% din consumul intern brut de energie primară. Procentul va depăși, probabil, 50% până la jumătatea secolului.

Electrificarea are ca precondiție întărirea, extinderea și digitalizarea rețelelor de transmisie și distribuție a energiei electrice. Astfel, rețelele vor putea susține o creștere a capacităților de generare (în special din surse regenerabile), un consum mărit de energie electrică în clădiri (mai ales prin adopția de pompe de căldură), transporturi (prin creșterea numărului de vehicule electrice în transportul rutier, electrificarea crescută a celui feroviar și introducerea de nave electrice în transportul fluvial) și industrie (prin producerea electrică a căldurii de proces). De asemenea, noile rețele ar putea să susțină un mod tot mai descentralizat de consum activ al energiei, dat de recenta creștere exponențială a prosumatorilor a căror capacitate instalată agregată de panouri fotovoltaice în gospodării (1.873 MW18) a depășit-o pe cea a parcurilor fotovoltaice de mari dimensiuni (1.626 MW19).

Capacitățile regenerabile de producere a energiei, în special fotovoltaice și eoliene, vor cunoaște o creștere accelerată. Ele sunt menite să susțină nu doar electrificarea directă în sectoarele enumerate mai sus, ci și producția de hidrogen regenerabil („verde”), prin procesul electrolizei apei și fabricarea altor carburanți sintetici (Power-to-X), pe bază de hidrogen și de dioxid de carbon. Hidrogenul este necesar în special în ramurile industriei energo-intensive care nu dispun de alternative tehnologice de decarbonizare, precum producția de oțel primar.

Dezvoltarea sectorului nuclear, față de care autoritățile din România sunt profund angajate atât prin planul de construcție a două noi unități ale Centralei Nuclearelectrice de la Cernavodă, cât și prin adopția unei noi tehnologii nucleare de nouă generație, aflată încă în dezvoltare – Small Modular Reactors (SMR) – va crește substanțial ponderea energiei electrice fără emisii de gaze cu efect de seră.

În fine, implementarea soluțiilor de captare și stocarea subterană definitivă a dioxidului de carbon –- Carbon Capture and Storage (CCS) – și a infrastructurii necesare pentru transport de CO2 este critică pentru viitorul sustenabil al unor industrii precum producția cimentului și varului, care au emisii inevitabile de proces, sau industriile chimice și petrochimice. O serie de tehnologii energetice fără emisii, încă lipsite de maturitate comercială, precum energia geotermală de adâncime sau generația a IV-a de reactoare nucleare – Advanced Nuclear Reactors (ANR) – sunt încă în stadiu de cercetare-dezvoltare pentru atingerea unui Technology Readiness Level (TRL) suficient de ridicat.

Ținta sectorială de reducere a emisiilor de GES a fost stabilită în PNIESC (2024, 64) la 87% pentru 2030 față de emisiile anului 1990. Pentru stocul național de clădiri, obiectivul asumat de decarbonizare este de 19% în 2030 față de 1990. Pentru transporturi, obiectivul are în vedere plafonarea emisiilor la cel mult 40% în 2030 față de 1990, în condițiile anticipării creșterii parcului auto.

Pentru Sursele Regenerabile de Energie (SRE), ținta asumată de statul român pentru 2030, inclusiv în Strategia Energetică din 2024, este de 38,3% din consumul total final de energie la nivel național. Altfel spus, până în 2030 ar trebui ca cel puțin 38,4% din energia consumată în România să provină din surse regenerabile. Aceasta reprezintă o creștere notabilă de la 36,2% în versiunea preliminară anterioară a PNIESC. Totuși cifra rămâne, în continuare, sub nivelul de ambiție al Uniunii Europene, de cel puțin 42,5%, și sub potențialul de SRE al României, dar reprezintă un progres evident față de abordarea mult mai modestă din 2021 (doar 30,7%). Figura 3 prezintă traiectoria estimată de evoluție a tehnologiilor SRE într-un scenariu care ia în calcul măsurile de susținere a investițiilor în aceste tehnologii.

Figura 2.

Ponderea estimată a SRE în consumul final brut de energie pe tip de tehnologie. Sursa: PNIESC (2024, 68)

Ponderea estimată a SRE în consumul final brut de energie pe tip de tehnologie. Sursa: PNIESC (2024, 68)

Scenariul WAM21 din PNIESC anticipează că biomasa va rămâne și în 2030 tipul dominant de combustibil regenerabil, în ciuda scăderii scontate în 2030 de la 56% în 2022 la 34% din totalul consumului final brut de energie regenerabilă. Este vorba, mai ales, despre lemnul de foc pentru încălzire în mediul rural și în cel peri-urban, cel mai adesea prin ardere în sobe cu randament foarte scăzut. Pentru reducerea emisiilor și pentru protecția naturii, este esențial ca cerințele de sustenabilitate ale biomasei lemnoase să fie strict menținute, ceea ce constituie o provocare, date fiind tăierile ilegale de arbori documentate în presă. Cerința este cu atât mai relevantă cu cât România mizează mai mult, în documentele strategice recente, pe LULUCF (Land use, land use change and forestry) pentru contribuția acestui sector la atingerea neutralității climatice. Prin urmare, utilizarea pentru foc a masei lemnoase sustenabile ar trebui să fie prioritar asigurată pentru gospodăriile a căror încălzire se bazează pe acest combustibil.

În plus, studiile de piață anticipează creșterea numărului de pompe de căldură pentru încălzirea și răcirea locuințelor. Consumul de energie al acestor pompe ar putea să ajungă până la 17% din totalul produs din surse regenerabile până în 2030. Cantitatea de energie preconizată în PNIESC a fi consumată în pompe de căldură în 2030 este de circa 1.700 ktep, ceea ce echivalează cu 19,7 TWh de energie electrică. Potrivit calculelor dintr-un recent studiu al Energy Policy Group (EPG) pe tema perspectivelor de adopție a pompelor de căldură în România până în 2030 (Dudău et al., 2024), această cantitate de energie corespunde consumului anual a aproape 600.000 de pompe de căldură de tip aer-apă la nivel de locuință, număr situat între scenariul EPG de adopție minimală (500.000 de pompe de căldură) și cel moderat-optimist (700.000) până în 2030. Dar, trebuie subliniat, o astfel de rată de adopție nu poate fi susținută fără programe publice de subvenții pentru pompe de căldură, pentru care costurile relativ ridicate de achiziție reprezintă o barieră serioasă. Or, astfel de forme de sprijin pentru instalarea de pompe de căldură sunt disponibile în mod limitat în România, atât pentru segmentul rezidențial, cât și pentru IMM-uri sau clădiri publice.

Cele mai importante creșteri procentuale ale surselor regenerabile în consumul final brut vor fi înregistrate de energia solară și de cea eoliană, despre care se anticipează că vor ajunge în 2030 la 15%, respectiv 14% din totalul energiei regenerabile consumate. Pentru perioada 2019-2050 ne putem aștepta la o creștere până la 8,2 GW în 2030 și 33,3 GW în 2050 pentru solar și până la 7,3 GW în 2030 și 21,3 GW în 2050 pentru eolian.

Producția de energie în hidrocentrale va rămâne constantă (6,7 GW capacitate instalată în 2022, 6,9 GW în 2030 și în 2050), cu o pondere în consumul final brut de regenerabile de 14% în 2030, în scădere de la 22% în 2022. Pe măsură ce solarul, eolianul și pompele de căldură cresc ca proporție, ponderile biomasei și ale hidroenergiei vor scădea.

În plus, studiile de piață anticipează creșterea numărului de pompe de căldură pentru încălzirea și răcirea locuințelor. Consumul de energie al acestor pompe ar putea să ajungă până la 17% din totalul produs din surse regenerabile până în 2030. Cantitatea de energie preconizată în PNIESC a fi consumată în pompe de căldură în 2030 este de circa 1.700 ktep, ceea ce echivalează cu 19,7 TWh de energie electrică. Potrivit calculelor dintr-un recent studiu al Energy Policy Group (EPG) pe tema perspectivelor de adopție a pompelor de căldură în România până în 2030 (Dudău et al., 2024), această cantitate de energie corespunde consumului anual a aproape 600.000 de pompe de căldură de tip aer-apă la nivel de locuință, număr situat între scenariul EPG de adopție minimală (500.000 de pompe de căldură) și cel moderat-optimist (700.000) până în 2030. Dar, trebuie subliniat, o astfel de rată de adopție nu poate fi susținută fără programe publice de subvenții pentru pompe de căldură, pentru care costurile relativ ridicate de achiziție reprezintă o barieră serioasă. Or, astfel de forme de sprijin pentru instalarea de pompe de căldură sunt disponibile în mod limitat în România, atât pentru segmentul rezidențial, cât și pentru IMM-uri sau clădiri publice.

Cele mai importante creșteri procentuale ale surselor regenerabile în consumul final brut vor fi înregistrate de energia solară și de cea eoliană, despre care se anticipează că vor ajunge în 2030 la 15%, respectiv 14% din totalul energiei regenerabile consumate. Pentru perioada 2019-2050 ne putem aștepta la o creștere până la 8,2 GW în 2030 și 33,3 GW în 2050 pentru solar și până la 7,3 GW în 2030 și 21,3 GW în 2050 pentru eolian.

Producția de energie în hidrocentrale va rămâne constantă (6,7 GW capacitate instalată în 2022, 6,9 GW în 2030 și în 2050), cu o pondere în consumul final brut de regenerabile de 14% în 2030, în scădere de la 22% în 2022. Pe măsură ce solarul, eolianul și pompele de căldură cresc ca proporție, ponderile biomasei și ale hidroenergiei vor scădea.

Figura 3.

Traiectoria capacității instalate de producție per tehnologie SRE, 2019-2050. Sursa: PNIESC (2024, 70).

Traiectoria capacității instalate de producție per tehnologie SRE, 2019-2050. Sursa: PNIESC (2024, 70).

Mixul de energie electrică va arăta foarte diferit în anul 2050 față de prezent (Figura 5), cu o creștere accentuată a surselor de energie regenerabilă. Totalul capacității instalate în 2050 va fi de nu mai puțin de 62,1 GW, deci de aproape șase ori mai mult decât în 2022. În 2030, SRE vor cumula trei sferturi din capacitatea totală instalată, iar în 2050 acestea se vor apropia de 90% din capacitatea totală. Sursele regenerabile, pe de altă parte, au factori de capacitate (adică producție efectivă de energie raportată la producție maximă posibilă a unei centrale de generare) mai mici decât centralele cu funcționare „în bandă” (de exemplu, centralele nucleare), pentru că depind de condiții de mediu variabile (vânt și radiație solară). Însă, pe măsură ce energia electrică dobândește o cotă tot mai mare, consumul total brut de energie scade, deoarece sistemele care livrează energie utilă pe bază de energie electrică au randamente superioare celor bazate pe arderea combustibililor fosili.

Figura 4.

Traiectoria capacității instalate de producție per tehnologie SRE, 2019-2050. Sursa: PNIESC (2024, 70).

Traiectoria capacității instalate de producție per tehnologie SRE, 2019-2050. Sursa: PNIESC (2024, 70).

Pentru integrarea în sistemul electroenergetic a unor proporții tot mai mari de surse regenerabile este esențială creșterea capacității instalate de stocare a energiei electrice – ceea ce, pe termen scurt, înseamnă stocare în baterii. Prețurile bateriilor, produse preponderent în China au scăzut până la niveluri record, favorizând astfel de investiții. Stocarea în baterii oferă extrem de necesarele servicii tehnice de sistem: echilibrare în timp real a producției și consumului de energie, reglarea frecvenței, controlul tensiunii (și reducerea pierderilor de energie) și reglarea puterii reactive în rețeaua de înaltă tensiune. Astfel de servicii sunt esențiale pentru capacitatea sistemului electroenergetic de a gestiona variabilitatea energiei produsă de parcurile solare sau eoliene de mari dimensiuni, precum și caracterul nedispecerizabil al energiei injectate în rețea de către prosumatori. Versiunea actualizată de PNIESC propune obiective considerabil mai ambițioase pentru stocarea în baterii – 1.200 MW/2.300 MWh în 2030, față de 240 MW/480 MWh în versiunea anterioară.

Parcurile eoliene și fotovoltaice pot beneficia de sprijin financiar prin fonduri europene, precum Planul Național pentru Redresare și Reziliență sau Fondul pentru Modernizare. Sistemele de baterii au fost deja finanțate prin Fondul pentru Modernizare, unde și alte linii de sprijin urmează să fie deschise în viitorul apropiat. În plus, instrumente de reducere a riscului de piață pentru producătorii de energie regenerabilă, precum contractele pentru diferență (CfD), au intrat deja în vigoare (v. HG 318/2024), asigurând pentru capacitățile nou-instalate prețuri stabile și garantate pe termen lung pentru energia vândută pe piața centralizată. De asemenea, în iunie 2024 a intrat în vigoare Legea nr. 121/2024 privind energia eoliană offshore. Acesta este un pas deosebit de pozitiv, care permite, potrivit calendarului de măsuri ce urmează a fi întreprinse de guvern, instalarea primelor turbine eoliene în apele românești ale Mării Negre până în 2032.

În ceea ce privește energia nucleară, România este parte a clubului țărilor UE favorabile reluării investițiilor în tehnologie nucleară civilă. Astfel, planurile guvernamentale sunt de construire a încă două unități nucleare de tip CANDU a câte 700 MW, pe lângă cele deja în funcțiune la Cernavodă. Unitatea 3 urmează să fie pusă în funcțiune în 2031, iar unitatea 4 în în 2032. Unitatea 1 va trece printr-un proces de retehnologizare timp de doi ani, între 2026 și 2028, pentru prelungirea duratei tehnice de viață cu 30 ani, în plus față de cei 30 care vor fi împliniți în 2026. În lipsa acestei intervenții asupra componentelor critice, U1 ar trebui să fie oprită în 2026. Totodată, Societatea Națională Nuclearelectrica, operatorul centralei de la Cernavodă, s-a asociat cu compania americană NuScale, cu susținerea guvernelor american și român, pentru dezvoltarea și construirea la Doicești, Dâmbovița, în locul unei foste termocentrale pe bază de lignit, închise în 2009, a unui reactor modular de mici dimensiuni (SMR) cu o capacitate instalată de 462 MW (șase module a câte 77 MW), pe care părțile speră în mod optimist să-l finalizeze până în 2030.

Spre deosebire de sursele de energie regenerabilă, industria nucleară nu beneficiază, în prezent, de fonduri europene pentru construcția de noi reactoare. Prin urmare, țările europene interesate trebuie să facă eforturi proprii pentru a asigura capitalizarea acestor proiecte. Pe de altă parte, în prezent, publicul românesc nu dispune de claritatea necesară cu privire la cuantumul și structura finanțărilor necesare pentru proiectul de „retubare” a U1 de la Cernavodă, dar și pentru construirea unităților 3 și 4, respectiv pentru centrala de la Doicești. Sumele prezentate public pentru aceste investiții însumează circa 15-16 miliarde de euro, dar guvernul nu a detaliat suficient pentru a permite o evaluare tehnico-economică independentă a oportunității economice a acestor proiecte care, inevitabil, se vor baza pe finanțare publică.

Alte două tehnologii ale tranziției energetice, hidrogenul verde și captarea și stocarea carbonului, sunt încă în stadiu incipient de planificare, cu neclarități privind reglementările, infrastructura de transport, datele economice fundamentale (i.e., sursele disponibile de energie regenerabilă, capacitatea de electroliză a apei, prețul per kg al hidrogenului verde, respectiv costul per tonă al captării, transportului și stocării subterane definitive a dioxidului de carbon), precum și sursele de finanțare. Pentru sectorul hidrogenului există un document elaborat de strategie națională, care însă nu a fost încă aprobat de guvern, în vreme ce pentru captarea și stocarea carbonului nu există un asemenea plan strategic nici măcar în stadiu conceptual, deși România are deja obligații impuse prin legislație europeană (Net Zero Industry Act) de a dezvolta capacități de stocare a dioxidului de carbon de 9 Mt/an până în 2030 (o parte importantă din total de 50 Mt/an la nivel european, dat fiind rolul de producător istoric al României de petrol și gaze).

Prin urmare, aceste două tehnologii, de soarta cărora se leagă și investiții potențiale în tehnologie în ramurile industriale care consumă multă energie, precum și în producția de energie electrică în centrale pe gaze, au nevoie de o completare și clarificare rapidă a regimului de reglementare, care să permită dezvoltarea unor planuri de afaceri și atragerea investițiilor necesare.

Trebuie însă remarcat că politicile europene pentru hidrogen par a fi nerealist de ambițioase, cu o fundamentare economică precară și depinzând de o bază tehnologică și de infrastructură imatură, în vreme ce captarea și stocarea carbonului este o tehnologie nouă și costisitoare pe plan mondial. În consecință, guvernul ar trebui să calibreze atent obiectivele privind hidrogenul, concentrându-se asupra cererii de hidrogen în industriile hard-to-abate siderurgie, chimie și petrochimie). Politicile CCS necesită implicarea decisivă a guvernului cu rol cheie de reglementare și de coordonare între industrii cu emisii intensive de carbon (în special producția de ciment și var, dar și industria sticlei, a cartonului și hârtiei, etc). Date fiind termenele foarte apropiate și obligațiile de stocare menționate, statului îi revine rolul critic de facilitator pentru dezvoltarea proiectelor de captare și stocare, inclusiv în ceea ce privește infrastructura de transport a dioxidului de carbon, accesul la finanțare și, eventual, asigurarea unor mecanisme de reducere a riscului pe piața de certificate de carbon, precum CCfD (carbon contracts for difference).

Pe lângă creșterea continuă a ponderii surselor de energie fără emisii, decarbonizarea este rezultatul creșterii eficienței energetice, prin reducerea risipei de energie, prin îmbunătățirea tehnologiilor (de exemplu, termoizolarea clădirilor, utilizarea de aparatură electrocasnică de clasă energetică superioară, adopția autovehiculelor electrice sau trecerea la iluminat LED) și prin adoptarea unui comportament de eficiență energetică din partea utilizatorilor (de exemplu, stingerea luminii în încăperile goale, setarea termostatului la temperaturi optime, folosirea transportului în comun, etc.). De altfel, politicile energetice ale UE sunt guvernate de principiul întâietății eficienței energetice, în sensul luării în considerare de către statele membre UE a măsurilor de eficiență în toate deciziile de investiții.

Pentru România, ținta pentru 2030 de reducere a consumului de energie primară, potrivit Directivei privind Eficiența Energetică a fost stabilită la 30,2 Mtep, iar cea privind consumul final brut de energie a fost fixată la 22,5 Mtep. Potrivit PNIESC, România va depăși așteptările stabilite prin aceste ținte, urmând să se limiteze la un nivel al consumului de energie primară de 28,7 Mtep în 2030 (scădere cu 9% față de anul 2022), respectiv la un nivel al consumului final de energie de 22,5 Mtep în 2030 (scădere cu 6% față de 2022). Pentru anul 2050, guvernul are în vedere o reducere a consumului de energie primară cu 22%, iar a celui final brut cu 28% față de nivelurile consumului din 2022. Aceste cifre cumulează câștigurile de eficiență din toate sectoarele economiei – energie, industrie, transporturi, clădiri, agricultură, LULUCF.

Cât privește reducerea emisiilor de GES din clădiri, Strategia Națională de Renovare pe Termen Lung (SNTRL, 2020) urmărește creșterea ratelor de renovare aprofundată a clădirilor de la 0,69% la 3,39% între 2021 și 2030, la 3,79% până în 2040 și la 4,33% până în 2050, ceea ce, cumulat, ar duce la emisii evitate de dioxid de carbon de 14,42 Mt. Totuși, rate de renovare anuală de circa 4% par neverosimil de ridicate în comparație cu nivelul extrem de scăzut din prezent, ținând seama și de creșterea cerințelor și standardelor de renovare. Noua Directivă privind Performanța Energetică a Clădirilor (UE/2024/1274) prevede ca, începând cu 203027, toate clădirile noi să fie ZEB (zero emission buildings), adică aibă o performanță energetică foarte ridicată și zero emisii rezultate din utilizarea clădirii. Mai mult, revizuirea directivei aduce obligația reducerii nu doar a emisiilor operaționale a clădirilor, ci și a emisiilor încorporate în materialele de construcții. Prin urmare, directiva cere aplicarea evaluărilor emisiilor pe întreg ciclul de viață al clădirilor, de la extragerea materiilor prime la fabricarea materialelor, la construire, la utilizarea clădirii, la demolare și la reciclarea materialelor. Acest aspect leagă directiva de inițiativele de economie circulară, care încurajează folosirea materialelor reciclabile de construcții, cu conținut redus de carbon, precum și reducerea deșeurilor din construcții.

O provocare pentru sectorul construcțiilor este că cerințele de performanță energetică și de reducere a emisiilor de carbon din ce în ce mai severe și în schimbare relativ rapidă se traduc în costuri în creștere atât pentru clădirile noi, cât și pentru lucrările de renovare, precum și în deficit de know-how și forță calificată de muncă. În acest sens, în baza principiului primatului eficienței energetice, renovările fazate, documentate în „pașapoarte de renovare” ale clădirilor, pot aduce avantajul unor desfășurări pe orizontală a unor tehnologii de înaltă eficiență, precum pompele de căldură, la o rată de instalare mult mai ridicată decât cea a renovărilor aprofundate. De asemenea, pe măsură ce ponderea energiei electrice fără emisii crește (deci factorul de emisii al sistemului electroenergetic scade), eficiența costurilor va impune decizii de optimizare între, pe de o parte, complexitatea intervențiilor de termoizolare, instalare de tâmplărie cu trei foi de sticlă etc. și, pe de altă parte, utilizarea sistemelor de încălzire-răcire și ventilație (HVAC) pe bază de energie electrică fără emisii.

Parcurile eoliene și fotovoltaice pot beneficia de sprijin financiar prin fonduri europene, precum Planul Național pentru Redresare și Reziliență sau Fondul pentru Modernizare. Sistemele de baterii au fost deja finanțate prin Fondul pentru Modernizare, unde și alte linii de sprijin urmează să fie deschise în viitorul apropiat. În plus, instrumente de reducere a riscului de piață pentru producătorii de energie regenerabilă, precum contractele pentru diferență (CfD), au intrat deja în vigoare (v. HG 318/2024), asigurând pentru capacitățile nou-instalate prețuri stabile și garantate pe termen lung pentru energia vândută pe piața centralizată. De asemenea, în iunie 2024 a intrat în vigoare Legea nr. 121/2024 privind energia eoliană offshore. Acesta este un pas deosebit de pozitiv, care permite, potrivit calendarului de măsuri ce urmează a fi întreprinse de guvern, instalarea primelor turbine eoliene în apele românești ale Mării Negre până în 2032.

În ceea ce privește energia nucleară, România este parte a clubului țărilor UE favorabile reluării investițiilor în tehnologie nucleară civilă. Astfel, planurile guvernamentale sunt de construire a încă două unități nucleare de tip CANDU a câte 700 MW, pe lângă cele deja în funcțiune la Cernavodă. Unitatea 3 urmează să fie pusă în funcțiune în 2031, iar unitatea 4 în în 2032. Unitatea 1 va trece printr-un proces de retehnologizare timp de doi ani, între 2026 și 2028, pentru prelungirea duratei tehnice de viață cu 30 ani, în plus față de cei 30 care vor fi împliniți în 2026. În lipsa acestei intervenții asupra componentelor critice, U1 ar trebui să fie oprită în 2026. Totodată, Societatea Națională Nuclearelectrica, operatorul centralei de la Cernavodă, s-a asociat cu compania americană NuScale, cu susținerea guvernelor american și român, pentru dezvoltarea și construirea la Doicești, Dâmbovița, în locul unei foste termocentrale pe bază de lignit, închise în 2009, a unui reactor modular de mici dimensiuni (SMR) cu o capacitate instalată de 462 MW (șase module a câte 77 MW), pe care părțile speră în mod optimist să-l finalizeze până în 2030.

Spre deosebire de sursele de energie regenerabilă, industria nucleară nu beneficiază, în prezent, de fonduri europene pentru construcția de noi reactoare. Prin urmare, țările europene interesate trebuie să facă eforturi proprii pentru a asigura capitalizarea acestor proiecte. Pe de altă parte, în prezent, publicul românesc nu dispune de claritatea necesară cu privire la cuantumul și structura finanțărilor necesare pentru proiectul de „retubare” a U1 de la Cernavodă, dar și pentru construirea unităților 3 și 4, respectiv pentru centrala de la Doicești. Sumele prezentate public pentru aceste investiții însumează circa 15-16 miliarde de euro, dar guvernul nu a detaliat suficient pentru a permite o evaluare tehnico-economică independentă a oportunității economice a acestor proiecte care, inevitabil, se vor baza pe finanțare publică.

Alte două tehnologii ale tranziției energetice, hidrogenul verde și captarea și stocarea carbonului, sunt încă în stadiu incipient de planificare, cu neclarități privind reglementările, infrastructura de transport, datele economice fundamentale (i.e., sursele disponibile de energie regenerabilă, capacitatea de electroliză a apei, prețul per kg al hidrogenului verde, respectiv costul per tonă al captării, transportului și stocării subterane definitive a dioxidului de carbon), precum și sursele de finanțare. Pentru sectorul hidrogenului există un document elaborat de strategie națională, care însă nu a fost încă aprobat de guvern, în vreme ce pentru captarea și stocarea carbonului nu există un asemenea plan strategic nici măcar în stadiu conceptual, deși România are deja obligații impuse prin legislație europeană (Net Zero Industry Act) de a dezvolta capacități de stocare a dioxidului de carbon de 9 Mt/an până în 2030 (o parte importantă din total de 50 Mt/an la nivel european, dat fiind rolul de producător istoric al României de petrol și gaze).

Prin urmare, aceste două tehnologii, de soarta cărora se leagă și investiții potențiale în tehnologie în ramurile industriale care consumă multă energie, precum și în producția de energie electrică în centrale pe gaze, au nevoie de o completare și clarificare rapidă a regimului de reglementare, care să permită dezvoltarea unor planuri de afaceri și atragerea investițiilor necesare.

Trebuie însă remarcat că politicile europene pentru hidrogen par a fi nerealist de ambițioase, cu o fundamentare economică precară și depinzând de o bază tehnologică și de infrastructură imatură, în vreme ce captarea și stocarea carbonului este o tehnologie nouă și costisitoare pe plan mondial. În consecință, guvernul ar trebui să calibreze atent obiectivele privind hidrogenul, concentrându-se asupra cererii de hidrogen în industriile hard-to-abate siderurgie, chimie și petrochimie). Politicile CCS necesită implicarea decisivă a guvernului cu rol cheie de reglementare și de coordonare între industrii cu emisii intensive de carbon (în special producția de ciment și var, dar și industria sticlei, a cartonului și hârtiei, etc). Date fiind termenele foarte apropiate și obligațiile de stocare menționate, statului îi revine rolul critic de facilitator pentru dezvoltarea proiectelor de captare și stocare, inclusiv în ceea ce privește infrastructura de transport a dioxidului de carbon, accesul la finanțare și, eventual, asigurarea unor mecanisme de reducere a riscului pe piața de certificate de carbon, precum CCfD (carbon contracts for difference).

Pe lângă creșterea continuă a ponderii surselor de energie fără emisii, decarbonizarea este rezultatul creșterii eficienței energetice, prin reducerea risipei de energie, prin îmbunătățirea tehnologiilor (de exemplu, termoizolarea clădirilor, utilizarea de aparatură electrocasnică de clasă energetică superioară, adopția autovehiculelor electrice sau trecerea la iluminat LED) și prin adoptarea unui comportament de eficiență energetică din partea utilizatorilor (de exemplu, stingerea luminii în încăperile goale, setarea termostatului la temperaturi optime, folosirea transportului în comun, etc.). De altfel, politicile energetice ale UE sunt guvernate de principiul întâietății eficienței energetice, în sensul luării în considerare de către statele membre UE a măsurilor de eficiență în toate deciziile de investiții.

Pentru România, ținta pentru 2030 de reducere a consumului de energie primară, potrivit Directivei privind Eficiența Energetică a fost stabilită la 30,2 Mtep, iar cea privind consumul final brut de energie a fost fixată la 22,5 Mtep. Potrivit PNIESC, România va depăși așteptările stabilite prin aceste ținte, urmând să se limiteze la un nivel al consumului de energie primară de 28,7 Mtep în 2030 (scădere cu 9% față de anul 2022), respectiv la un nivel al consumului final de energie de 22,5 Mtep în 2030 (scădere cu 6% față de 2022). Pentru anul 2050, guvernul are în vedere o reducere a consumului de energie primară cu 22%, iar a celui final brut cu 28% față de nivelurile consumului din 2022. Aceste cifre cumulează câștigurile de eficiență din toate sectoarele economiei – energie, industrie, transporturi, clădiri, agricultură, LULUCF.

Cât privește reducerea emisiilor de GES din clădiri, Strategia Națională de Renovare pe Termen Lung (SNTRL, 2020) urmărește creșterea ratelor de renovare aprofundată a clădirilor de la 0,69% la 3,39% între 2021 și 2030, la 3,79% până în 2040 și la 4,33% până în 2050, ceea ce, cumulat, ar duce la emisii evitate de dioxid de carbon de 14,42 Mt. Totuși, rate de renovare anuală de circa 4% par neverosimil de ridicate în comparație cu nivelul extrem de scăzut din prezent, ținând seama și de creșterea cerințelor și standardelor de renovare. Noua Directivă privind Performanța Energetică a Clădirilor (UE/2024/1274) prevede ca, începând cu 203027, toate clădirile noi să fie ZEB (zero emission buildings), adică aibă o performanță energetică foarte ridicată și zero emisii rezultate din utilizarea clădirii. Mai mult, revizuirea directivei aduce obligația reducerii nu doar a emisiilor operaționale a clădirilor, ci și a emisiilor încorporate în materialele de construcții. Prin urmare, directiva cere aplicarea evaluărilor emisiilor pe întreg ciclul de viață al clădirilor, de la extragerea materiilor prime la fabricarea materialelor, la construire, la utilizarea clădirii, la demolare și la reciclarea materialelor. Acest aspect leagă directiva de inițiativele de economie circulară, care încurajează folosirea materialelor reciclabile de construcții, cu conținut redus de carbon, precum și reducerea deșeurilor din construcții.

O provocare pentru sectorul construcțiilor este că cerințele de performanță energetică și de reducere a emisiilor de carbon din ce în ce mai severe și în schimbare relativ rapidă se traduc în costuri în creștere atât pentru clădirile noi, cât și pentru lucrările de renovare, precum și în deficit de know-how și forță calificată de muncă. În acest sens, în baza principiului primatului eficienței energetice, renovările fazate, documentate în „pașapoarte de renovare” ale clădirilor, pot aduce avantajul unor desfășurări pe orizontală a unor tehnologii de înaltă eficiență, precum pompele de căldură, la o rată de instalare mult mai ridicată decât cea a renovărilor aprofundate. De asemenea, pe măsură ce ponderea energiei electrice fără emisii crește (deci factorul de emisii al sistemului electroenergetic scade), eficiența costurilor va impune decizii de optimizare între, pe de o parte, complexitatea intervențiilor de termoizolare, instalare de tâmplărie cu trei foi de sticlă etc. și, pe de altă parte, utilizarea sistemelor de încălzire-răcire și ventilație (HVAC) pe bază de energie electrică fără emisii.

Concluzii

Cu un sistem energetic național construit, în mai bine de un secol, mai întâi în jurul țițeiului și gazelor naturale, apoi al cărbunelui (huilă și lignit), România adoptă în prezent tehnologiile și infrastructura necesare pentru tranziția energetică spre neutralitate climatică. Recentele documente de planificare strategică elaborate de către Ministerul Energiei și Ministerul Mediului (Strategia Energetică Națională, Planul Național Integrat Energie-Schimbări Climatice, respectiv Strategia pe Termen Lung a României pentru Reducerea Emisiilor de Gaze cu Efect de Seră) prezintă o viziune de decarbonizare relativ ambițioasă și coerentă, care trasează în mod corect principalele direcții de evoluție: electrificare, creșterea masivă a producției de energie fără emisii (mai cu seamă surse regenerabile, dar și nucleare), dezvoltarea și digitalizarea rețelelor, creșterea capacităților de stocare a energiei, adoptarea pompelor de căldură, a mobilității electrice, creșterea performanței energetice a clădirilor prin renovare și construire la cerințe tot mai exigente, precum și dezvoltarea unui sector al hidrogenului și introducerea tehnologiilor de captare și stocare pentru decarbonizare industrială.

Mecanismele financiare europene (PNRR, RepowerEU, Fondul pentru Tranziție Justă și, mai ales, Fondul pentru Modernizare), cu necesarele condiționalități de finanțare a proiectelor și a programelor de sprijin pentru proiecte cu impact climatic pozitiv, sunt factori decisivi de susținere a investițiilor verzi. Este adevărat, documentelor strategice menționate le lipsesc, adesea, politicile și măsurile clare prin care țintele sectoriale asumate sunt și realizate. Aceasta are legătură cu dificultăți de capacitate administrativă, de planificare strategică a rolului unor combustibili fosili în sectoare cheie (de exemplu, rolul gazelor naturale în producția de energie electrică, în condițiile închiderii graduale a termocentralelor pe cărbune până în 2032, sau de planificare a cuplării intersectoriale, de exemplu între gazele naturale și hidrogen), dar și de crearea a unui cadru propice de investiții, în condițiile unei piețe de energie electrică cu probleme funcționale, a unui cost ridicat al capitalului în economia românească și ale unor cadre de reglementare fluide, care îngreunează planurile de investiții pe termen lung. Pe de altă parte, politici europene definitorii, precum cea de promovare a hidrogenului verde și a infrastructurii necesare, sunt excesiv de expansive și lipsite de realism economic, riscând să creeze confuzie strategică, întârzieri și costuri evitabile.

Mecanismele financiare europene (PNRR, RepowerEU, Fondul pentru Tranziție Justă și, mai ales, Fondul pentru Modernizare), cu necesarele condiționalități de finanțare a proiectelor și a programelor de sprijin pentru proiecte cu impact climatic pozitiv, sunt factori decisivi de susținere a investițiilor verzi. Este adevărat, documentelor strategice menționate le lipsesc, adesea, politicile și măsurile clare prin care țintele sectoriale asumate sunt și realizate. Aceasta are legătură cu dificultăți de capacitate administrativă, de planificare strategică a rolului unor combustibili fosili în sectoare cheie (de exemplu, rolul gazelor naturale în producția de energie electrică, în condițiile închiderii graduale a termocentralelor pe cărbune până în 2032, sau de planificare a cuplării intersectoriale, de exemplu între gazele naturale și hidrogen), dar și de crearea a unui cadru propice de investiții, în condițiile unei piețe de energie electrică cu probleme funcționale, a unui cost ridicat al capitalului în economia românească și ale unor cadre de reglementare fluide, care îngreunează planurile de investiții pe termen lung. Pe de altă parte, politici europene definitorii, precum cea de promovare a hidrogenului verde și a infrastructurii necesare, sunt excesiv de expansive și lipsite de realism economic, riscând să creeze confuzie strategică, întârzieri și costuri evitabile.